أدت أزمة الطاقة والسياق الدولي إلى إغراق العديد من الأسر في صعوبات مالية. لم يعد بعض المالكين قادرين على الوفاء بالمواعيد النهائية لرهنهم العقاري ويجدون أنفسهم مستبعدين بسرعة من النظام المصرفي. للاستجابة لمحنة هؤلاء الملاك الذين يخاطرون بفقدان ممتلكاتهم ، قام المتخصصون في مجال العقارات والتمويل بتحديث صفقة عقارية قديمة جدًا ، وهي البيع مع إعادة الشراء.

ردا على جمود البنوك

La بيع لإعادة الشراء مخصص للمالكين غير القادرين على الحصول على تمويل مصرفي والذين هم في حاجة ماسة إلى الأموال. قد يكون هؤلاء الأفراد المثقلين بالديون الذين حصلوا على الكثير من الائتمان الاستهلاكي ويكافحون من أجل تغطية نفقاتهم. يمكن أن يكون أيضًا رواد الأعمال الذين يرغبون في فتح النقود لأعمالهم. يجدون أنفسهم بدون حل للمضي قدما في مشاريعهم لأن البنوك ترفض منحهم قرض الرهن العقاري.

مع معايير HCSF (المجلس الأعلى للاستقرار المالي)أصبحت شروط الحصول على قرض أكثر صرامة. يجب ألا تتجاوز أقساطك الشهرية 35٪ من دخلك. يحق للبنوك عدم التقيد بهذه القاعدة ، ولكن فقط في عدد قليل من الملفات كل عام. بالإضافة إلى HCSF ، تظل معايير الاختيار غير مواتية للغاية لأصحاب المشاريع والمتقاعدين والعقود محددة المدة ، إلخ. هذه السياسة الصارمة في منح القروض التي تهدف إلى حماية المقترضين تثبت أنها ضارة بالعديد من الملاك. على الرغم من توفير الضمانات العقارية ، ترفض البنوك إقراض المالكين الذين لا يضعون علامة في جميع المربعات المعتادة. على عكس البنوك الأنجلو ساكسونية ، لا تقرض المؤسسات المالية الفرنسية قيمة العقارات فقط. إنهم يولون أهمية أكبر للوضع المهني للمقترض أكثر من جودة العقار.

ما هو مبدأ بيع إعادة الشراء؟

لتجنب هذه القيود المصرفية والنجاح في تحرير النقد ، أعاد المتخصصون في التمويل تقديم معاملة قديمة تسمى بيع إعادة الشراء. كان من الممكن ممارسة البيع مع إعادة الشراء اعتبارًا من العصور الوسطى. تأتي كلمة "réméré" من الكلمة اللاتينية "redimere" التي تعني الفداء. يتم تعريف بيع إعادة الشراء بموجب المواد من 1659 إلى 1673 من القانون المدني. تمت إعادة تسميته بالبيع مع حق الاسترداد في عام 2009. بعض الشركات تتحدث عن نقل العقارات ، لكن المبدأ لا يزال كما هو.

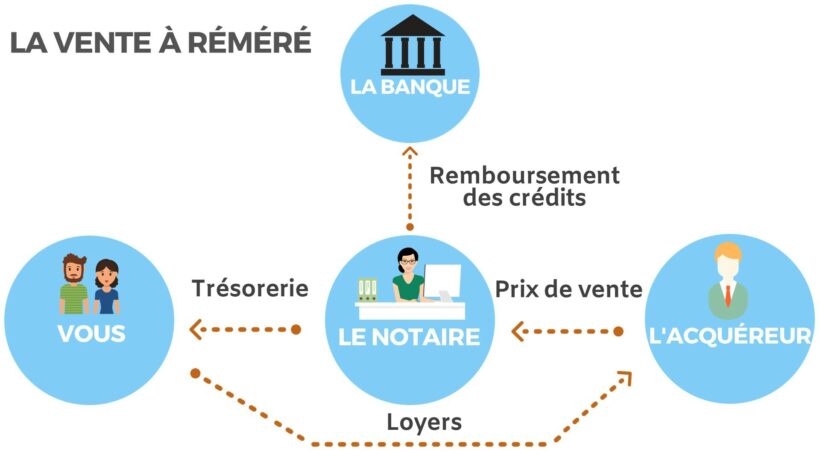

أثناء عملية بيع إعادة الشراء ، أنت تبيع عقارك مع الاستمرار في احتلاله مع إمكانية إعادة شرائه أو إعادة بيعه في أي وقت في غضون خمس سنوات. يتلقى البائع الأموال من خلال بيع ممتلكاته. يمكنه استخدامها لسداد القروض أو تمويل مشروع. بعد البيع ، يستمر البائع في التمتع بالعقار. يمكنه تأجيرها وتحصيل الإيجارات. حالما يشاء ، لديه إمكانية إعادة شراء العقار بسعر إعادة الشراء المحدد في البداية. يتم تحديد المدة القصوى لاسترداد الممتلكات من قبل القانون المدني في خمس سنوات.

كما هو الحال مع أي بيع للعقارات ، فإن عقد البيع لإعادة الشراء هو سند موثق. مكتب كاتب العدل مسؤول عن توجيه المعاملة وصياغة سند البيع الذي يتضمن البنود المحددة للعملية. يمارس مكتب كاتب العدل واجبه في تقديم المشورة من خلال تحذير البائع بشأن سعر البيع ، وهو أقل من القيمة السوقية.

مزايا ومخاطر بيع إعادة الشراء؟

بيع إعادة الشراء هو الحل الأخير للإفراج عن النقود دون المرور عبر البنك. يتم استخدام بيع العقار لتسوية القروض أو تمويل شراء عقار جديد أو حل مشاكل التدفق النقدي للشركة.

تتمثل إحدى مزايا بيع إعادة الشراء في رسوم كاتب العدل على الاسترداد والتي تبلغ 1,5٪ مقابل 7,5٪ للبيع التقليدي. الاسترداد ليس بيعًا جديدًا ولكنه إلغاء البيع الأولي. سعر البيع لإعادة الشراء أقل من القيمة السوقية للعقار.

لتنفيذ هذه الصفقة ، يجب عليك أولاً العثور على مشترٍ سيرغب في شراء عقارك لاسترداده. في مقابل شغل العقار ، يدفع البائع إيجارًا بعد البيع. لتعويض المشتري ، غالبًا ما يكون سعر الشراء أعلى من سعر البيع. على سبيل المثال ، يتم بيع عقار بقيمة حقيقية تبلغ 300 ألف يورو للاسترداد بسعر 000 ألف يورو لمستثمر يصبح المالك الكامل للعقار. إذا كان البائع مثقلًا بالديون ، فإنه يسدد اعتماداته بفضل عائدات البيع ويصبح مؤهلاً للتمويل المصرفي مرة أخرى. بعد البيع ، يبقى البائع في العقار بدفع تعويض مماثل لمبلغ الإيجار. يمكنه استرداد الممتلكات في أي وقت مقابل 200 يورو. إذا كان لا يستطيع أو لا يرغب في إعادة شراء العقار ، فلديه خيار إعادة بيعه بسعر السوق (000 يورو) وجمع 215 يورو.

تتمثل مصلحة العملية في النجاح في تحرير الأموال عن طريق بيع عقار مع الحفاظ على التمتع بالعقار لفترة معينة. إذا تخلفت عن سداد قرض المنزل الخاص بك ، فسيتم تعويض البنك تلقائيًا من خلال بيع العقار. بيع إعادة الشراء هو أيضا وسيلة لإنهاء نزاع مصرفي وتجنب إجراءات الرهن العقاري.

يتمثل الخطر الحقيقي لعملية بيع إعادة الشراء في عدم القدرة على استرداد الممتلكات في غضون المهلة الزمنية. لتجنب هذه النتيجة غير المواتية ، من الضروري توقع الخروج عن طريق الشراء من خلال تحديده مسبقًا القدرة على الاقتراض. يمكنك الاتصال بالوسيط الذي يمكنه تحديد قدرتك على التمويل. يمكن أن يكون البيع مع إعادة الشراء وسيلة ممتازة لحل وضع مالي حساس بشرط أن يتم الإشراف عليه جيدًا. لعدة سنوات ، يمكن للشركات المتخصصة في تحقيق هذا التجميع مساعدتك ، من خلال العثور على المشتري المناسب ، لتنفيذ هذه العملية في أفضل الظروف.